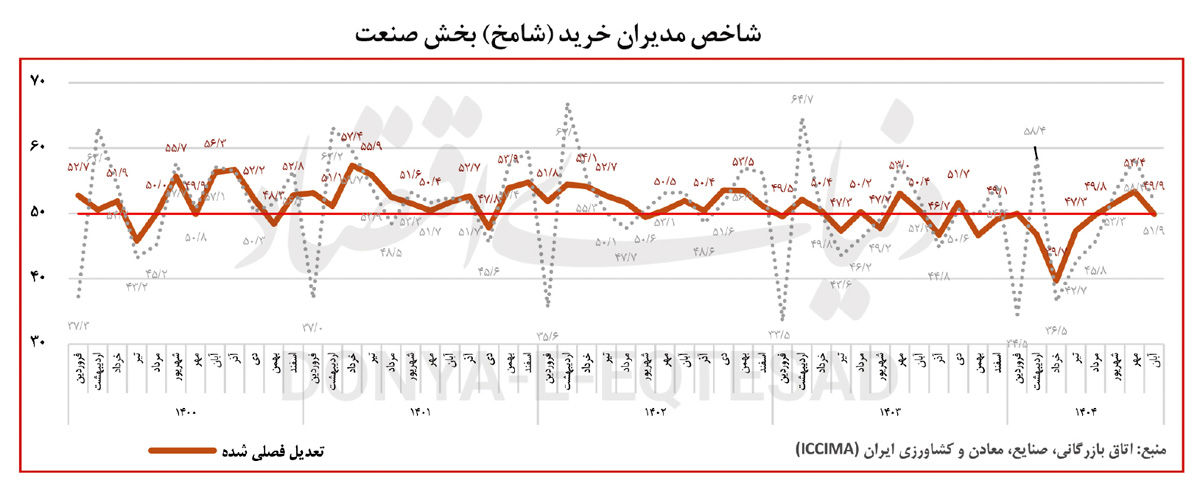

شاخص مدیران خرید بخش تولید صنعتی بار دیگر عددی پایینتر از ۵۰ را ثبت کرد؛

بازگشت صنعت به مدار رکود

افت سفارشات جدید، کاهش موجودی مواد اولیه و کاهش استخدامها از جمله عواملی هستند که فشار مضاعفی به تولید و سرمایهگذاری وارد کرده و به شکلگیری رکود عمیقتر در صنعت دامن زدهاند. در همین راستا، شاخص کل اقتصاد نیز در آبان عدد ۴۶.۶را ثبت کرده، که برای بیستمین ماه متوالی زیر مرز ۵۰ قرار گرفته است. طبق معیار این شاخص که در بازه ۰ تا ۱۰۰ قرار دارد، عدد ۵۰ به معنای عدم تغییر وضعیت است، ارقامی بالاتر از ۵۰ نشانه بهبود و مقادیر پایینتر از ۵۰ نشاندهنده تشدید رکود هستند.

ایست تولید در سایه اختلال زنجیره تامین

بررسی شاخص مدیران خرید بخش صنعت در آبانماه ۱۴۰۴ نشان میدهد که اگرچه عدد کلی شاخص با ثبت ۴۹.۹در محدوده مرزی خنثی قرار گرفته، اما ترکیب مؤلفهها عدم پایداری در صنعت را ترسیم میکند. بازگشت شاخص به زیر مرز ۵۰ پس از دو ماه ثبات نسبی، نشاندهنده آن است که صنعت کشور هنوز موفق به خروج پایدار از رکود نشده و بهبودهای اخیر بیش از آنکه ریشهدار باشند، موقتی بودهاند. در بخش مولفههای اصلی، شاخص مقدار تولید محصولات در بخش صنعت با عدد ۵۰.۱و شاخص میزان سفارشات جدید مشتریان با عدد ۵۰.۳ دقیقا در آستانه خنثی قرار دارند. این وضعیت بیانگر آن است که تولید و تقاضای جاری صرفا در سطح حفظ فعالیت حداقلی بنگاهها جریان دارد و نشانهای روشن از افزایش تولید یا ورود به فاز رونق مشاهده نمیشود. به بیان دقیقتر، صنعت در وضعیت ایست تولید قرار دارد؛ وضعیتی که در آن نه افت قابلتوجهی در سطح فعالیتها مشاهده میشود و نه نشانهای روشن از شکلگیری بازگشتی پایدار به چشم میخورد.

در مقابل، مؤلفههای پشتیبان تولید وضعیت بهمراتب نگرانکنندهتری دارند. شاخص موجودی مواد اولیه خریداریشده با ثبت عدد ۴۵.۴، برای بیستویکمین ماه متوالی در محدوده رکودی باقی مانده است. استمرار این روند کاهشی از اختلال در زنجیره تامین صنعت حکایت دارد؛ اختلالی که تحتتاثیر جهش نرخ ارز، افزایش شدید قیمت مواد اولیه و وقفههای طولانی در تخصیص ارز تشدید شده و مستقیما توان برنامهریزی و تداوم تولید بنگاهها را تضعیف کرده است. کاهش موجودی مواد اولیه، علاوه بر محدود کردن تولید جاری، افق تولید ماههای آینده را نیز با عدم قطعیت جدی مواجه کرده است.

احتیاط تولیدکنندگان صنعتی

بازار کار بخش صنعت نیز همسو با این تحولات، همچنان در وضعیت ناپایداری قرار دارد. شاخص میزان استخدام و بهکارگیری نیروی انسانی با ثبت عدد ۴۸.۴برای چهاردهمین ماه متوالی زیر مرز خنثی قرار گرفته و بیانگر تداوم احتیاط بنگاههای صنعتی در جذب نیروی جدید است. کاهش فروش، افزایش هزینههای تولید و محدودیت منابع مالی، دامنه تصمیمگیری بنگاهها در حوزه نیروی انسانی را محدود کرده است. در عین حال، افت دستمزد واقعی در نتیجه تورم بالا، انگیزه نیروی کار را کاهش داده و در برخی صنایع به تشدید کمبود نیروی انسانی ماهر منجر شده است؛ عاملی که در صورت تداوم میتواند بر بهرهوری صنعتی اثرگذار باشد.

در سمت بازار، شاخص میزان فروش محصولات با عدد ۴۶.۲ وارد محدوده رکودی شده و پایینترین سطح ۴ ماه اخیر را نشان میدهد. این وضعیت حاکی از آن است که تقاضای بازار هنوز توان جذب کامل تولیدات موجود را ندارد. در بخش تجارت خارجی نیز شاخص میزان صادرات کالا با ثبت عدد ۴۵.۹در محدوده رکودی باقی مانده و ضعف صادرات محصولات صنعتی را نشان میدهد. فعالان صنعتی، مشکلات رفع تعهد ارزی، نوسانات نرخ ارز و نااطمینانی سیاستی را از عوامل اصلی محدودکننده صادرات عنوان میکنند؛ عواملی که کارکرد جبرانی صادرات در برابر ضعف بازار داخلی را کاهش داده است.

تداوم فشار هزینهها بر بنگاههای صنعتی یکی از ویژگیهای شاخص وضعیت صنعت در آبانماه به شمار میرود. شاخص قیمت خرید مواد اولیه با عدد ۷۷.۳ و شاخص قیمت محصولات تولیدشده با عدد ۷۰ نشان میدهد که افزایش هزینهها تا حد زیادی به قیمت نهایی محصولات منتقل شده است. هرچند این تعدیل قیمتی برای بنگاهها اجتنابناپذیر بوده، اما همزمان قدرت خرید بازار را محدود کرده و بر روند فروش اثر منفی گذاشته است.

در این میان، ثبت شاخص سرعت انجام و تحویل سفارشات با عدد۵۳.۵ لزوما به معنای بهبود بنیادین عملکرد صنعت نیست. بهبود این شاخص میتواند تا حدی ناشی از کاهش حجم سفارشها و سطح پایینتر فعالیت تولیدی نیز باشد؛ بهگونهای که با کاهش تراکم سفارشها، فرآیند تحویل با سرعت بیشتری انجام میشود. با وجود این شرایط، شاخص انتظارات تولید در ماه آینده با ثبت عدد ۵۸.۱ در محدوده خوشبینانه قرار دارد. این انتظارات بیش از آنکه بر بهبود پایدار متغیرهای بنیادین تولید و تقاضا استوار باشد، به امید ثبات کوتاهمدت و کاهش برخی محدودیتها شکل گرفته است. با این حال، نوسانات نرخ ارز، اختلال در زنجیره تامین و ضعف تقاضا همچنان میتوانند بر پایداری این خوشبینی اثرگذار باشند. در مجموع، شامخ صنعت آبان۱۴۰۴ تصویری از صنعتی ارائه میدهد که بر لبه رکود حرکت میکند. توقف تولید و سفارشات در مرز خنثی، در کنار ضعف عمیق در موجودی مواد اولیه، بازار کار، فروش و صادرات، نشاندهنده کاهش تابآوری بنگاههای صنعتی در برابر شوکهای موجود است. بدون بهبود دسترسی به مواد اولیه، کاهش فشار هزینهها و ایجاد ثبات در محیط تصمیمگیری، احتمال لغزش دوباره شاخصهای مرزی به سمت رکود عمیقتر در ماههای آینده همچنان بالا خواهد بود.

مواجهه دائمی صنعت با چالشهای اقتصادی و سیاستی

بررسی نتایج شاخص مدیران خرید و اظهارات فعالان اقتصادی نشان میدهد که رکود صنعت، بیش از آنکه ریشه در یک عامل خاص داشته باشد، حاصل همزمانی اختلال در طرف عرضه، تضعیف تقاضای موثر و افزایش نااطمینانی در محیط تصمیمگیری است. در کانون این شرایط، ناکارآمدی سازوکارهای تخصیص ارز و تامین مالی قرار دارد که زنجیره تولید را در تمام حلقهها با وقفه و ناپایداری مواجه کرده است. یکی از برجستهترین چالشهای مطرحشده، عدم تخصیص بهموقع و تاخیرهای طولانی در فرآیند تخصیص ارز است. تغییرات مکرر و ناگهانی مقررات، شکلگیری صفهای طولانی، عملا امکان برنامهریزی منسجم برای تولید و واردات مواد اولیه را از بنگاهها سلب کرده است. پیامد این وضعیت، نهتنها اختلال در ترخیص کالا، بلکه افزایش ریسک توقف خطوط تولید و رشد هزینههای انبارداری و تامین جایگزین مواد اولیه بوده است؛ عواملی که فشار مضاعفی بر هزینه تمامشده و تابآوری بنگاههای صنعتی وارد کردهاست.

در پی این اختلال ارزی، کمبود مواد اولیه و افزایش شدید قیمت نهادهها به یکی از مشکلات صنعت تبدیل شده است. جهش نرخ ارز، عرضه ناکافی برخی کالاها، انحصار در بازار برخی مواد اولیه و ناکارآمدی سهمیهبندی در سامانههای مرتبط، موجب شده بسیاری از واحدها ناچار به تامین نیاز خود از بازار آزاد با قیمتهای بسیار بالاتر شوند؛ امری که مستقیما هزینه تمامشده تولید را افزایش داده و حاشیه سود بنگاهها را محدود کردهاست. همزمان، نوسانات و بیثباتی نرخ ارز به عامل تشدیدکننده رکود تبدیل شده است. بیثباتی ارزی، علاوه بر افزایش هزینه تولید، موجب بیثباتی قیمتها، افزایش ریسک قراردادها و احتیاط بیش از حد تولیدکنندگان و مصرفکنندگان شده است. نتیجه این وضعیت، تعمیق رکود بازار و کاهش محسوس تقاضای داخلی بوده است؛ بهگونهای که حتی افزایش قیمت محصولات بهدلیل ضعف قدرت خرید خانوارها، به کاهش بیشتر فروش منجر شده است.

از منظر نهادی، بوروکراسی پیچیده و تغییرات مکرر مقررات در حوزههایی نظیر ثبتسفارش، گمرک و بورس کالا، امکان برنامهریزی میانمدت را از بنگاهها سلب کرده است. نوسان روزانه دستورالعملها و تعرفهها، هزینههای مبادله را افزایش داده و نااطمینانی ساختاری را در محیط کسبوکار نهادینه کرده است. مشکلات وصول مطالبات و تاخیر در پرداختها، فشار مضاعفی بر نقدینگی تولیدکنندگان وارد کرده است. همزمان، سختگیریهای پولی و محدودیت بانکها در تامین اعتبار جدید، توان بنگاهها رابرای تامین سرمایه در گردش بهشدت کاهش داده و به افزایش چکهای برگشتی و اختلال در بازپرداخت بدهیها منجر شدهاست.

بازار کار نیز از این شرایط مصون نمانده است. کاهش انگیزه نیروی انسانی و کمبود نیروی ماهر، در کنار تعدیل نیرو طی ماههای اخیر، ریسک افزایش تدریجی بیکاری و افت بهرهوری را بیشتر کردهاست. همچنین کاهش دستمزد واقعی در سایه تورم بالا، توان جذب و نگهداشت نیروی متخصص را در بسیاری از صنایع تضعیف کرده است. در بخش تجارت خارجی، موانع صادراتی و دشواری رفع تعهد ارزی، بهرغم کاهش ارزش ریال، مانع بهرهبرداری از ظرفیتهای صادراتی شده است. تفاوت نرخهای سامانهای و بازار آزاد، محدودیتهای بانکی و نااطمینانیهای ژئوپلیتیک، ریسک فعالیتهای صادراتی را افزایش داده و موجب افت بیشتر صادرات غیرنفتی شده است.

جمعبندی و رهیافت سیاستی

قرار گرفتن شاخص مدیران خرید کل اقتصاد برای بیستمین ماه متوالی زیر سطح خنثی ۵۰ و بازگشت شاخص صنعت به مسیر کاهشی پس از دو ماه بهبود نسبی، نشان میدهد که اقتصاد ایران در وضعیت رکود ساختاری قرار دارد. ضعف همزمان در تولید، سفارشات جدید، موجودی مواد اولیه و استخدام، نشانه کاهش اعتماد فعالان اقتصادی و تضعیف تابآوری بنگاهها در برابر شوکهای ارزی، انرژی و مالی است.

هرچند افزایش شاخص انتظارات تولید در آبانماه، عمدتا ناشی از رفع موقت محدودیتهای انرژی بوده، اما فعالان اقتصادی این خوشبینی را مقطعی و ناپایدار ارزیابی میکنند. بیثباتی نرخ ارز، ضعف تقاضای داخلی و ناکارآمدی سامانههای تخصیص ارز و تامین مواد اولیه، همچنان از اصلیترین چالشهای فعالان صنعتی تا پایان سال به شمار میروند. در مجموع، تغییر جهت پایدار در فضای کسبوکار و خروج از رکود، مستلزم ثبات در نرخ ارز، اصلاح نظام تخصیص ارز و سامانههای ثبتسفارش و بورس کالا، افزایش دسترسی بنگاهها به نقدینگی تولیدی، تامین پایدار انرژی و ایجاد ثبات و پیشبینیپذیری در مقررات است. بازگرداندن اعتماد به فعالان اقتصادی و کاهش نااطمینانی، شرط لازم برای جلوگیری از تعمیق رکود و فراهمسازی بستر رشد پایدار در بخش صنعت خواهد بود.